Rapport Hypothécaire du Mercredi

Les taux d’intérêt à risque de demeurer bas jusqu’en 2013

David LaRock, un courtier en hypothécaire de Toronto, estime que les taux hypothécaires ne connaîtront aucune augmentation jusqu’en 2013, en raison de bon nombre de facteurs qui contribuent au consensus. [1]

- Notre deuxième trimestre (T2) du produit intérieur brut (PIB) n’a augmenté que de 1,80%, ce qui est bien en deçà de la prévision de 2,50% de la Banque du Canada. Mark Carney, gouverneur de la Banque du Canada, reconnaît que leurs projections de croissance du PIB aux États-Unis, en Chine, en Europe et au Japon sont inférieures à leurs prévisions initiales. Avec la sous-performance de plusieurs économies internationales combinée à la décevante croissance du PIB canadien, la banque centrale sera prudente avant d’augmenter ses taux prochainement.

- Le taux cible des fonds fédéraux américains, qui fonctionnent comme les taux cibles de financement à un jour au Canada, est actuellement à 0,0% pour s’y maintenir jusqu’à la mi-année 2013. Par comparaison, au Canada, les taux à un jour sont actuellement à 1,0%. Vous avez remarqué la disparité entre les taux? Bien que le Canada possède une politique monétaire indépendante de nos voisins du Sud, si l’écart de taux se creuse trop, il en sera de même pour la différence entre nos taux de change. Un dollar fort entrave effectivement la dynamique économique, car il augmente le coût des exportations canadiennes ce qui rend la perspective de taux d’intérêt plus élevés moins probable.

- Le chômage au Canada est toujours supérieur à 7,0%, pendant que la croissance du revenu moyen peine à suivre le rythme de l’inflation. Le Canada devrait voir à la création d’emplois et à la croissance du revenu avant que Mark Carney puisse même augmenter les taux.

Les Canadiens remboursent leur dette

L’Association des banquiers canadiens a annoncé de bonne nouvelles : le nombre de Canadiens en retard sur leurs paiements hypothécaires a diminué de janvier à mai 2012, soit de 0,38% à 0,34%. En comparaison, 11,8% des Américains étaient en retard d’au moins 30 jours sur leurs paiements ou en forclusion à la fin mars 2012, selon la « Mortgage Bankers Association ».

Le nombre de créances radiées par les entreprises canadiennes de cartes de crédit a également diminué, passant de 4,6% en mai à 4,1% en juin. [2]

Récapitulatif des taux hypothécaires

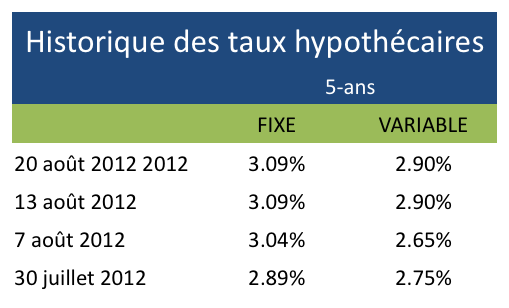

La semaine dernière, le rendement des obligations 5-ans du gouvernement canadien a augmenté de manière significative, passant de 1,38% à 1,50%. ING a été la première grande banque à réagir en haussant ses taux fixes 5-ans de 3,09% à 3,19%. Il est fort probable que d’autres prêteurs réagissent de la même façon en augmentant leurs taux fixes 5-ans dans un avenir rapproché. À l’heure actuelle, le meilleur taux hypothécaire 5-ans est de 3,09%.

Où se situent les taux hypothécaires canadiens cette semaine ?

Historique hebdomadaire des taux hypothécaires fixes 5-ans et des taux hypothécaires variables 5-ans

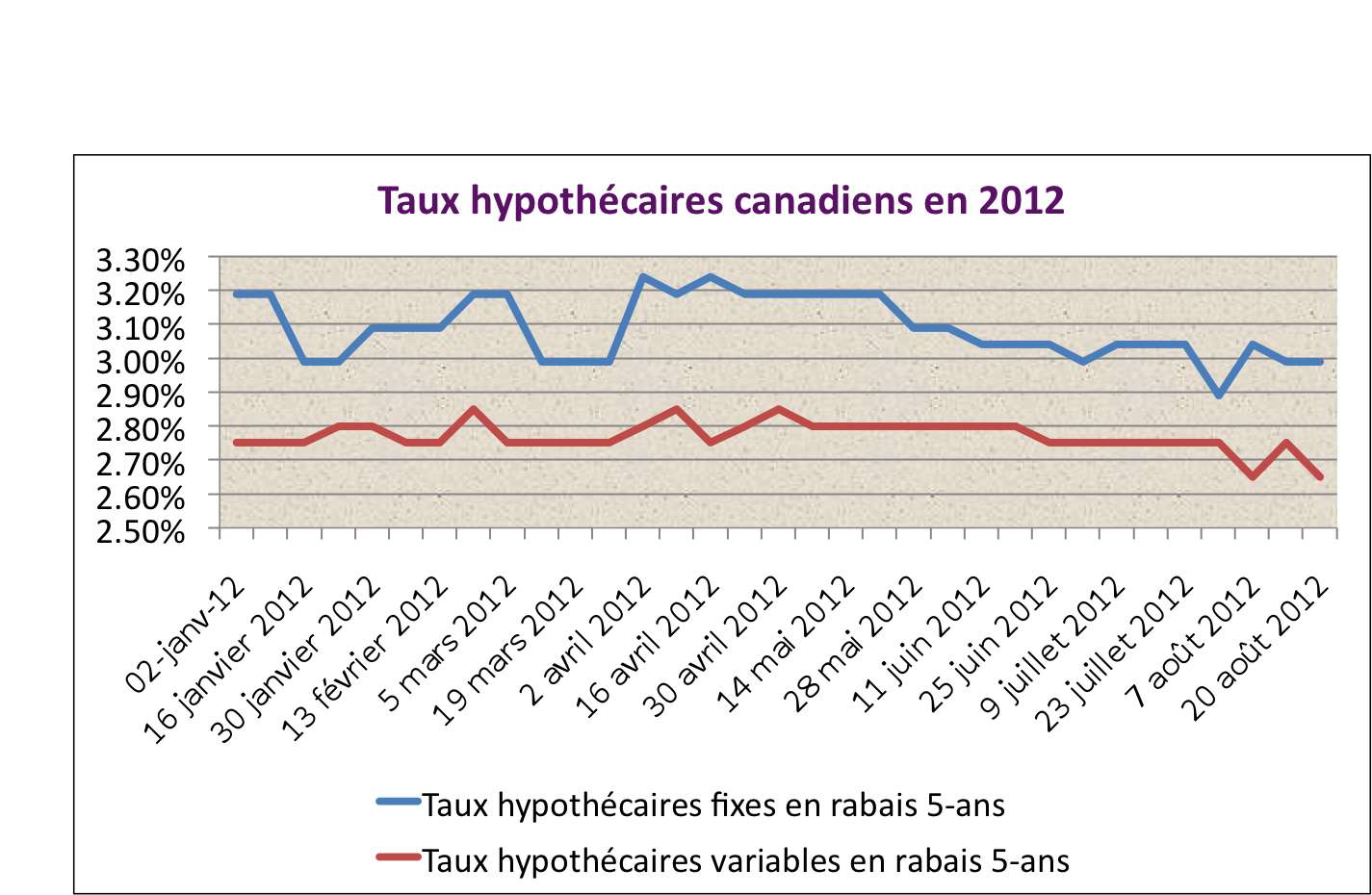

Taux hypothécaires canadiens en 2012

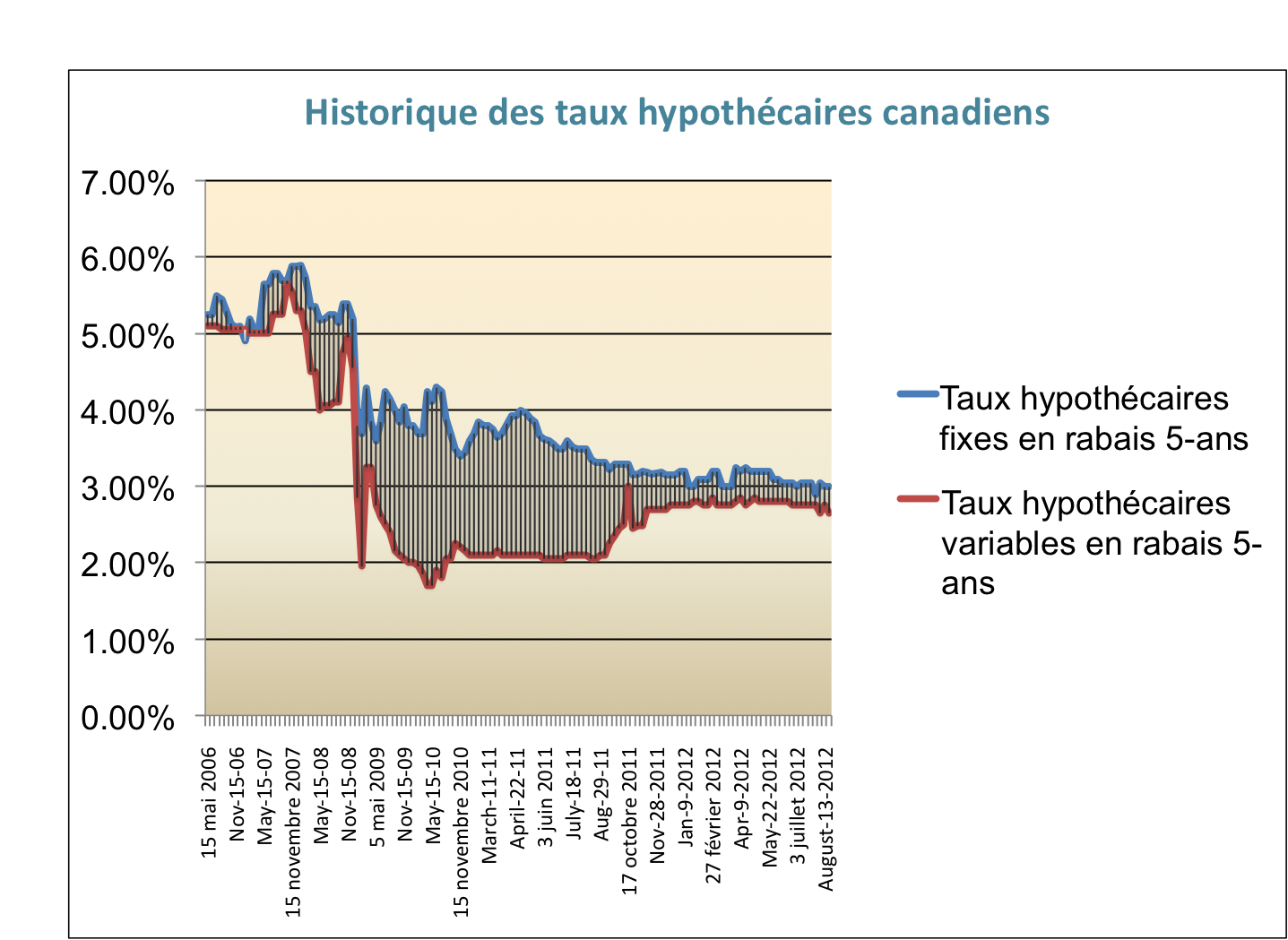

Historique des taux hypothécaires canadiens pour 2012

À noter: Cela n’est qu’un petit échantillon et ne représente pas le marché dans son entièreté. Par contre, cela nous offre une perspective utile.