Pourquoi les taux hypothécaires varient d'une province à l’autre

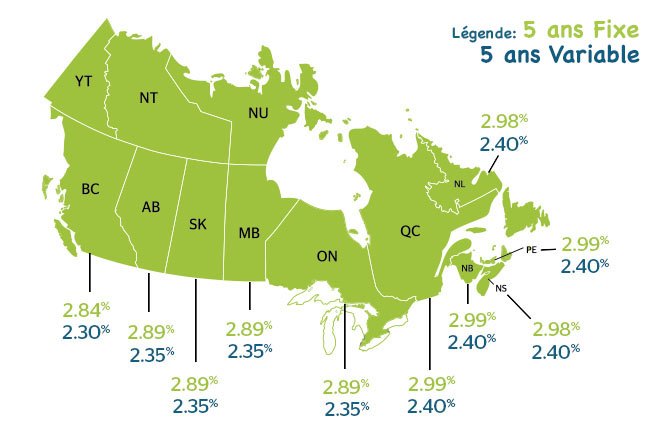

Depuis le mois passé, en Ontario, vous pourriez trouver une hypothèque à taux fixe de 5 ans pour un taux aussi bas que 2,89%. C’est tentant, non? En gardant cela à l’esprit, seriez-vous surpris que la meilleure hypothèque à taux fixe de 5 ans en Colombie-Britannique était de 2,84%? Ou que les acheteurs au Québec pouvaient trouver un taux de 2,99%?

C’est un peu déroutant à première vue, étant donné que nous savons que les taux des hypothèques à taux fixe de 5 ans sont en fonction des rendements des obligations d’épargnes de 5 ans, mais il semble que les taux hypothécaires varient d’une province à l’autre quand-même. J’ai demandé au courtier hypothécaire Rob McLister, de intelliMortgage et Canadian Mortgage Trends, d’expliquer comment cela est possible. «Ce n’est pas tant que les taux hypothécaires varient d’une province à une autre,” McLister a expliqué. «Les taux hypothécaires varient de prêteur à prêteur.”

Les établissements de crédit individuels fixent leurs taux en fonction de leurs objectifs de rentabilité, le niveau de concurrence, et leur stratégie de marketing. Nous avons vu comment cela fonctionne au niveau national, lorsque l’une des grandes institutions financières (BMO) lance un nouveau taux avant les autres, afin qu’ils puissent obtenir une certaine reconnaissance par la presse et gagner un peu plus de la part du marché.

Au niveau provincial, nous oublions souvent qu’il existe de nombreuses coopératives de crédit et petits prêteurs dans une seule province. Et si un petit prêteur dans une province établit un nouveau taux compétitif, il n’y a aucune raison pour un prêteur semblable dans une autre province de faire la même chose.

“Si ATB Financial décide d’offrir un produit hypothécaire spécifique au taux en Alberta, il n’y a aucune raison qu’une union de crédit de l’Ontario le ferait aussi, parce qu’ils ne sont pas des concurrents directs.”

Ensuite, au niveau de la ville, il peut aussi devenir un cas classique de l’offre et de la demande. Les marchés immobiliers dynamiques comme Toronto, où il ya une plus grande demande de logements et donc des prêts hypothécaires, les prêteurs doivent fournir des taux hypothécaires plus compétitifs, afin qu’ils puissent concourir pour une partie de la part du marché et accroître leur volume de financement. Comparez cela à un endroit comme Yellowknife, où il y a beaucoup moins de gens, de maisons et de transactions immobilières, les acheteurs ont moins de choix de prêteurs, alors les prêteurs peuvent exiger des taux plus élevés.

“Et si, par exemple, il y a une petite ville à Terre-Neuve où une coopérative de crédit a la majorité de la population comme clients, il a la capacité de fixer leurs taux un peu plus haut, parce qu’il a déjà une relation avec la communauté et est alors le plus susceptible de faire affaires avec eux lorsqu’il est temps de choisir une hypothèque”.

En plus du rôle que les prêteurs jouent dans la fixation des taux hypothécaires, vous devez également tenir en compte ce que les courtiers hypothécaires qui travaillent avec chaque prêteur individuel décident de faire avec leur commission. Certains courtiers choisissent de garder la commission et d’autres décident de le diviser et le partager avec les clients; ce qui leur permet d’offrir un taux légèrement inférieur que la concurrence et de gagner des parts du marché par la suite.

Peu importe où vous vivez, tout ce que ça signifie pour vous, est qu’il est extrêmement important de prendre le temps de magasiner pour trouver le meilleur taux d'intérêt hypothécaire. Si vous habitez en Ontario, vous ne pouvez pas être en mesure d’obtenir le même taux que quelqu’un en Colombie-Britannique, mais vous deviez toujours travailler avec un courtier hypothécaire afin de trouver le meilleur taux hypothécaire et produit hypothécaire qui convient à votre situation fiancière.