Comment réaliser un test de résistance sur votre hypothèque

L’action de planifier le pire scénario constitue une si grande partie de nos vies quotidiennes : Nous portons un parapluie lorsqu’il fait nuageux, nous avalons un Gravol avant un long vol et nous nous procurons une assurance de voyage avant de séjourner dans un autre pays. Pourquoi devrait-on traiter une décision aussi importante que l’obtention d’un prêt hypothécaire est différente ?

En finance, planifier le pire scénario est fait avec un investissement est appelé un test de résistance. Lorsqu’il s’agit d’hypothèque, un test de résistance est une façon précise pour déterminer le montant que vous pouvez vous permettre et – voilà la partie essentielle – sous quelles circonstances. Par exemple, si votre revenu a été réduit en raison d’une perte d’emploi ou d’une dépense imprévue, pourriez-vous toujours vous permettre de faire vos paiements hypothécaires? Si les taux d’intérêt explosent ou vous devez refinancer votre maison ?

Ce type de planification est important pour quelques raisons. Premièrement, la Banque du Canada commencera probablement à augmenter ses taux une fois que l’économie commence à croître à un rythme plus rapide. Cependant, quelques économistes ne s’attendent pas à une hausse avant 2018. Deuxièmement, les prix immobiliers augmentent vigoureusement au fil des ans. Selon l’Association Immobilière canadienne, la moyenne nationale du prix d’une maison était de 474,950 $ en septembre 2016 – une augmentation de 9.5 % d’année en année. Sachant que vous pouvez toujours vous permettre de payer votre hypothèque dans le cas d’une augmentation de taux d’intérêt peut modifier le type de maison que vous cherchez ou la réévaluation de votre budget si vous êtes déjà un propriétaire.

En raison des nouvelles règles hypothécaires qui ont entré en vigueur cette semaine, tous les acheteurs de maison obtenant une hypothèque avec un ratio élevé (ceux avec un acompte moins de 5% sur le prix d’achat d’une maison) seront maintenant soumis à un test de résistance hypothécaire et doivent qualifier pour un taux plus haut que celui qu’ils payent en actuellement. (Précédemment, seulement les hypothèques de ratio élevé avec un terme à taux fixe de moins de cinq ans et un taux variables étaient soumises à ce test). Le meilleur taux hypothécaire d’aujourd’hui est de 2.19 % (à partir du 24 octobre 2016) au Québec mais le tarif admissible par la Banque du Canada est présentement à 4.64 %.

Si vous mettez 20 % ou plus sur une maison, le test de résistance ne vous concerne pas. Mais vous pouvez tout de même le faire pour voir si une augmentation de taux d’intérêt vous affecte. Voici comment le faire :

Augmentez le taux d’intérêt actuel

C’est une chose de comparer les meilleurs taux hypothécaires actuellement sur notre site, mais vous devez aussi supposer que les taux hypothécaires pourraient augmenter dans la future. Si vous avez une hypothèque à taux variable, qui est attachée au taux principal, ceci affectera immédiatement votre paiement hypothécaire. D’autre part, si vous avez une hypothèque à taux fixe, vous garderez votre taux courant pour la durée de votre terme, mais serez confronté à une augmentation une fois que votre hypothèque se présente pour votre renouvellement.

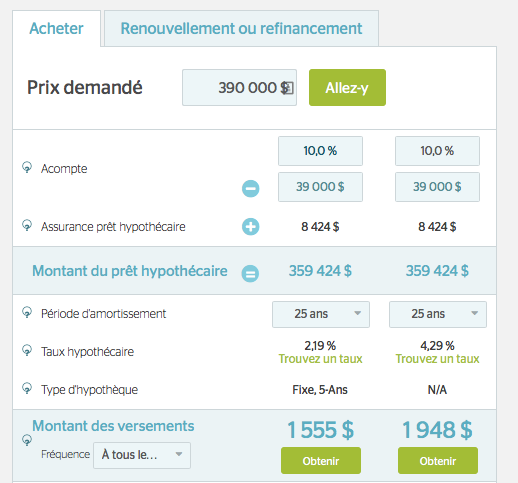

Tandis qu’il est impossible de prévoir exactement l’état des taux d’intérêt dans quelques années, une augmentation de deux à trois points de pourcentage peut subvenir. Par exemple, si vous achetez une maison pour $390,000, vous mettez 10 % et obtenez une hypothèque à taux fixe de cinq ans à avec un taux de 2.29 %, vous aurez un paiement hypothécaire mensuel de $1,550. Cela peut sembler normal, mais disons que les taux hypothécaires s’élèvent à 4.29 % après la fin de votre mandat de cinq ans. Selon notre calculatrice de paiement hypothécaire, votre paiement mensuel montera à $1,948. Pouvez-vous vous permettre cette augmentation?

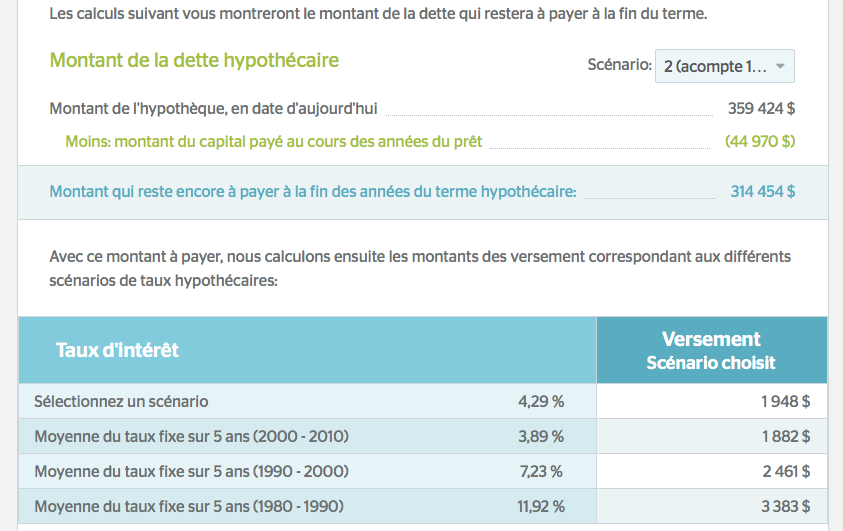

En dessous de la calculatrice, nous avons construit une section « Risques de taux d’intérêt ». Celle-ci vous montre l’équilibre de votre hypothèque après le terme hypothécaire. De plus, elle vous donne quelques exemples de votre nouveau paiement hypothécaire mensuel avec une variété de taux d’intérêt (basé sur des moyennes historiques). Tandis que vous n’aurez probablement pas à vous inquiéter que les taux hypothécaires atteignent les doubles chiffres, c’est toujours bien d’être informé.

Afin d’exécuter multiples scénarios sur notre calculatrice de paiement hypothécaire, vous pouvez manuellement entrer des taux hypothécaires personnalisés et comparer les résultats à votre budget mensuel avant d’acheter une maison qui risque d’être trop chère. Si vous vraiment prendre ça au sérieux, gardez un tableau avec tous les résultats que vous pouvez consulter plus tard.

C’est aussi une bonne idée de demander de l’aide à un courtier en prêts hypothécaires concernant le test de résistance sur votre hypothèque avant que vous achetiez une maison. En plus de vous aider à découvrir vos ratios d’endettement et taux d’intérêt maximale, ils peuvent vous mettre à jour sur les changements apportés aux politiques de prêt qui pourraient affecter votre accessibilité hypothécaire.

Comparez les meilleurs taux hypothécaires d’aujourd’hui

Cherchez-vous un excellent taux hypothécaire ? Jetez un coup-œil au taux hypothécaire les moins élevés.