Comment fonctionne l’hypothèque avec remise en argent et qui en offre?

Lorsque vous achetez une maison, certains propriétaires pourraient vouloir acheter des meubles neufs, compléter une rénovation ou deux dans la maison, ou tout simplement avoir de l’argent de côté pour les premiers mois de la propriété. Pour beaucoup, cependant, l’idée d’avoir de l’argent supplémentaire lors de l’achat d’une maison n’est qu’un rêve. Heureusement pour ces personnes, certains prêteurs offrent ce qu’on appelle l’hypothèque avec remise en argent qui peut aider à faire de ce rêve une réalité. Avec l’hypothèque avec remise en argent, vous recevez une remise en argent forfaitaire à votre prêt hypothécaire ferme, souvent autour de la barre des 5%, mais il peut être n’importe où à partir de 1% à 7%, selon l’institution que vous choisissez. Le remboursement est libre d’impôt et peut être utilisé pour presque tous les cas, comme pour payer les frais de clôture, rénovations complètes, acheter des meubles ou rembourser d’autres dettes à taux d’intérêt élevé.

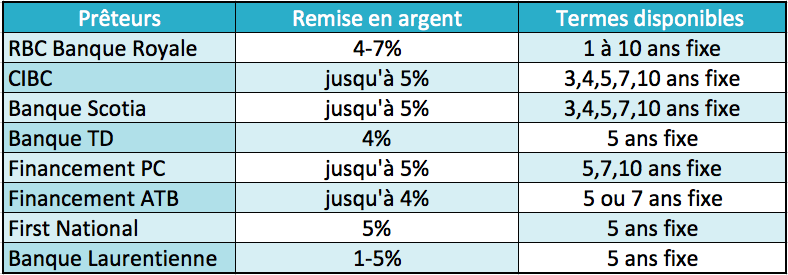

Quels prêteurs offrent l’hypothèque avec remise en argent?

Beaucoup de prêteurs canadiens, y compris RBC, CIBC et la Banque TD, offre la remise en argent prêts hypothécaires avec des modalités diverses. Jetez un œil au tableau, puis passons à travers quelques exemples de comment cela fonctionne:

Comment l’hypothèque avec remise en argent fonctionne

Pour voir comment une remise en argent en prêt hypothécaire, voici un exemple simple. Vous achetez une maison pour $ 350,000 et mettez en baisse de 20% ($ 70 000) pour éviter assurance de la SCHL, ce qui signifie que vous devez emprunter $ 280 000 par un prêt hypothécaire de la banque. Si l’institution vous avez choisi offre un retour comptant de 1,00% produit hypothécaire, vous pourriez obtenir un $ 2,800 ($ 280 000 x 1,00%) remise en argent lorsque votre hypothèque ferme et utiliser cet argent pour tout ce que vous voulez.

Qu’est-ce que la remise en argent vous coûtera

Le seul inconvénient de la remise en argent avec les produits hypothécaires, c’est qu’ils viennent toujours avec un taux hypothécaire fixe, et le taux d’intérêt est légèrement plus élevé que ce qui est disponible pour la norme (sans remise en argent) produits hypothécaires; cela signifie que vous aurez à payer plus d’intérêt sur la durée de votre prêt hypothécaire, afin de compenser le prêt pour vous laisser emprunter de l’argent supplémentaire de leur part. Si nous continuons avec le même exemple ci-dessus, parce que vous avez choisi l’hypothèque avec la remise en argent d’un taux de 3,79% par rapport au prêt habituel de 5 ans fixe de votre institution à 3,25%, vous paierez votre prêteur un montant supplémentaire de $ 4,378 sur 5 ans et qui est, après déduction de $ 2,800 la remise que vous aurez reçu de leur part.

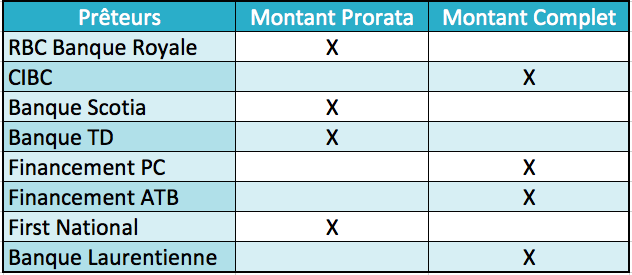

Qu’arrive-t-il si vous devez interrompre votre terme

De plus, si vous avez besoin de refinancer votre prêt hypothécaire ou casser votre prêt hypothécaire au début, vous pouvez être sur le crochet pour une partie de votre remise postale (un montant au prorata du nombre de mois que vous avez laissé dans votre terme). Certains prêteurs vous demandent même à rembourser le montant au complet.

Voir ci-dessous.

Si nous continuons avec l’exemple ci-dessus, disons que vous avez eu à rompre votre hypothèque trois années avant votre terme de 5 ans. Votre prêteur vous a donné à l’origine une remise en argent de 1,00% sur le montant de 2800 $. Ce qu’ils veulent maintenant un montant calculé au prorata, en plus de toute pénalité pour remboursement anticipé.

Avec 2 ans (24 mois) restant dans votre 5 ans (60 mois) de terme, vous auriez besoin de rembourser 40% (24/60) de la remise en argent que vous avez reçu; qui est $ 1120. Alors l’hypothécaire avec remise en argent pourrait ne pas être un choix idéal pour tout le monde, il peut être une bonne option pour un acheteur qui a besoin d’un peu d’argent supplémentaire en faisant une telle opération financière.

Si ça ne me dérange pas le taux d’intérêt plus élevé qui l’accompagne, l’hypothèque avec remise en argent peut vous aider à payer pour un certain nombre de choses ou tout simplement augmenter votre économie au cours des premiers mois de la propriété.

Par Alyssa Furtado