La mise à jour du marché hypothécaire du mercredi - 11 avril 2012

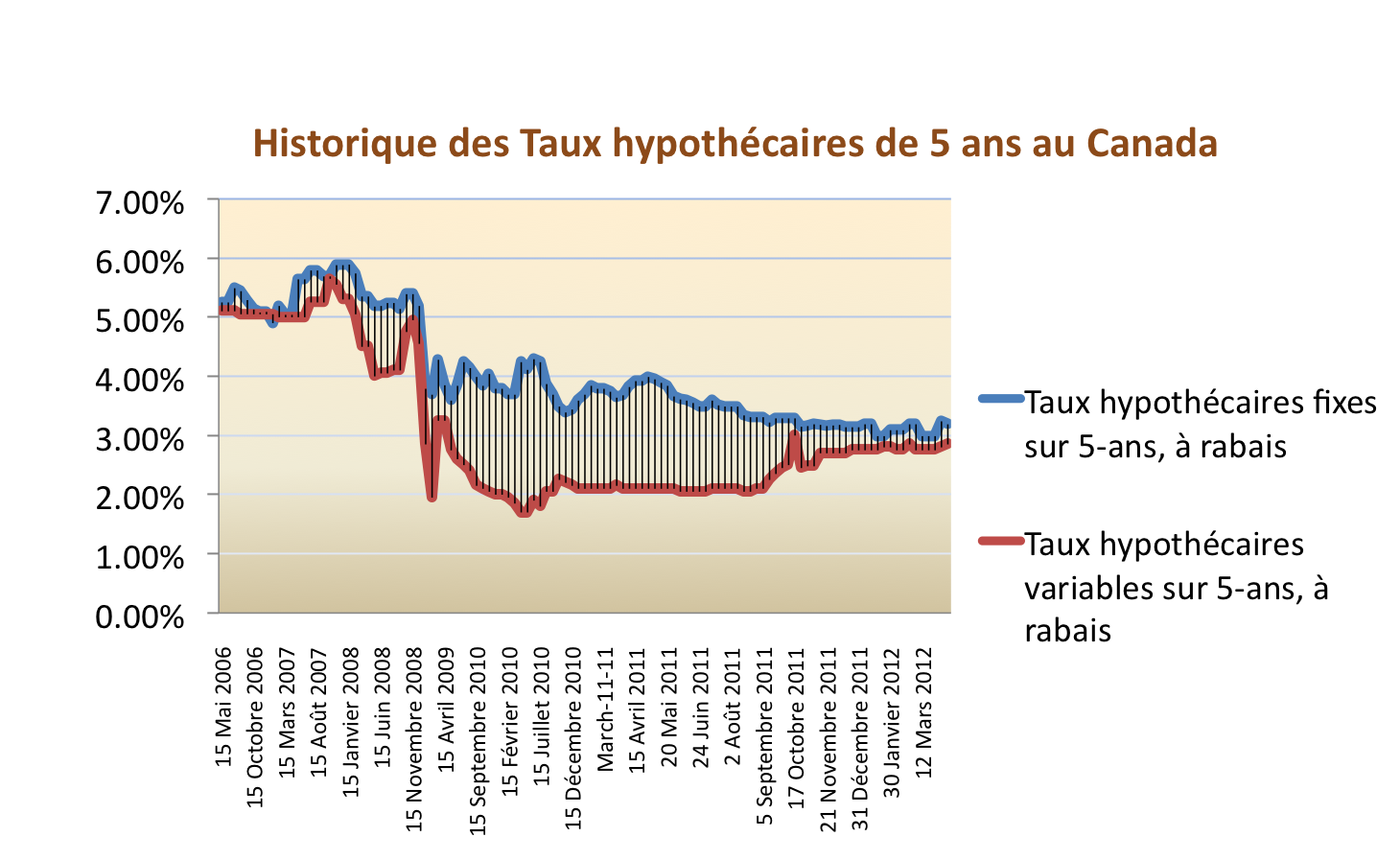

Depuis février, le rendement des obligations de cinq ans du Gouvernement du Canada (GDC) a augmenté de façon constante après avoir été à un niveau historiquement bas depuis plus de 10 ans pour la plupart de la fin de l’année 2011. Les faibles rendements des obligations de cinq ans remarqués au mois de novembre, décembre et janvier ont contribué à l’essor de la guerre des taux hypothécaires des hypothèques à taux fixe de 5 ans déjà peu coûteuses.

Depuis, les rendements des obligations entraînent la popularité des taux fixes. Il est possible que les rendements des obligations de cinq ans du GDC aient frappé leur point le plus bas en décembre et janvier et sont maintenant en train de reprendre du terrain vers la moyenne établis au cours des 10 dernières années. Depuis décembre 2011, le rendement des obligations de cinq ans du GDC ont augmenté de 29 points de base (bps), soit de 1,28% à 1,57% depuis vendredi dernier.

Que pouvons-nous apprendre de cela?

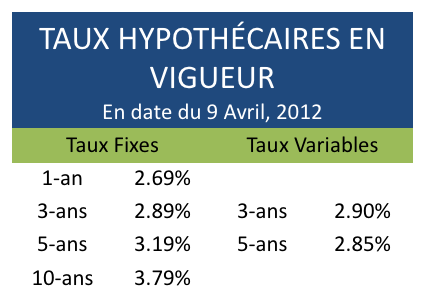

La moyenne de 10 ans pour les rendements des obligations de cinq ans est de 3,33% selon la Banque du Canada. Par contre, même si le rendement des obligations de cinq ans du GDC augmente, ils sont considérés assez bas en comparaison avec la moyenne de 10 ans. Donc, même si leur ascension continue, ils doivent encore monter de beaucoup avant d’atteindre la moyenne de 10 ans. Tel que mentionné plus tôt, le rendement des obligations affecte les taux fixes et ces mêmes taux fixes applicable sur les hypothèques d’une durée de cinq ans sont en fait à un bas historique. Ils devraient rester à des niveaux favorables pour les consommateurs (à leur niveau relativement bas) dans un futur proche. Présentement, le meilleur taux de cinq ans sur Ratehub.ca est de 3,19%.

La politique de prêts hypothécaires

“J’ai déjà resserré le marché de l’assurance hypothécaire trois fois… Je ne veux vraiment pas recommencé” – Jim Flaherty

Selon l’agence Reuters, Le ministre des finances du Canada Jim Flaherty croit qu’Ottawa ne devrait pas avoir à intervenir pour diminuer la pression que subit le marché du logement et de l’hypothèque au Canada. Il exprime ses craintes comme quoi le fardeau pèse sur les banques Canadiennes afin de freiner l’endettement des familles, puisqu’il a déjà resserré les règles du marché trois fois.

Le directeur en chef de la Banque Scotia, Rick Waugh, est le seul haut placé à appuyer la déclaration de Flaherty. Le directeur de cette importante banque est cité disant: “Ce sont aux banques directement – pas au gouvernement ou aux régulateurs – à gérer nos risques et de conseiller nos clients de façon appropriée.”

Où se trouvent les taux hypothécaires canadiens cette semaine?

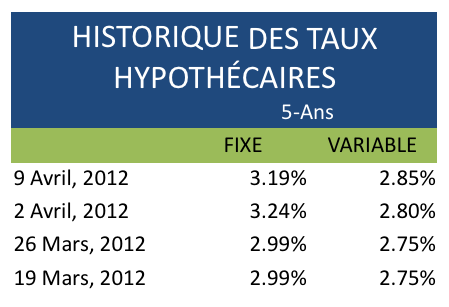

L’historique hebdomadaire des taux hypothécaires fixes sur cinq ans et des taux hypothécaires variables cinq ans

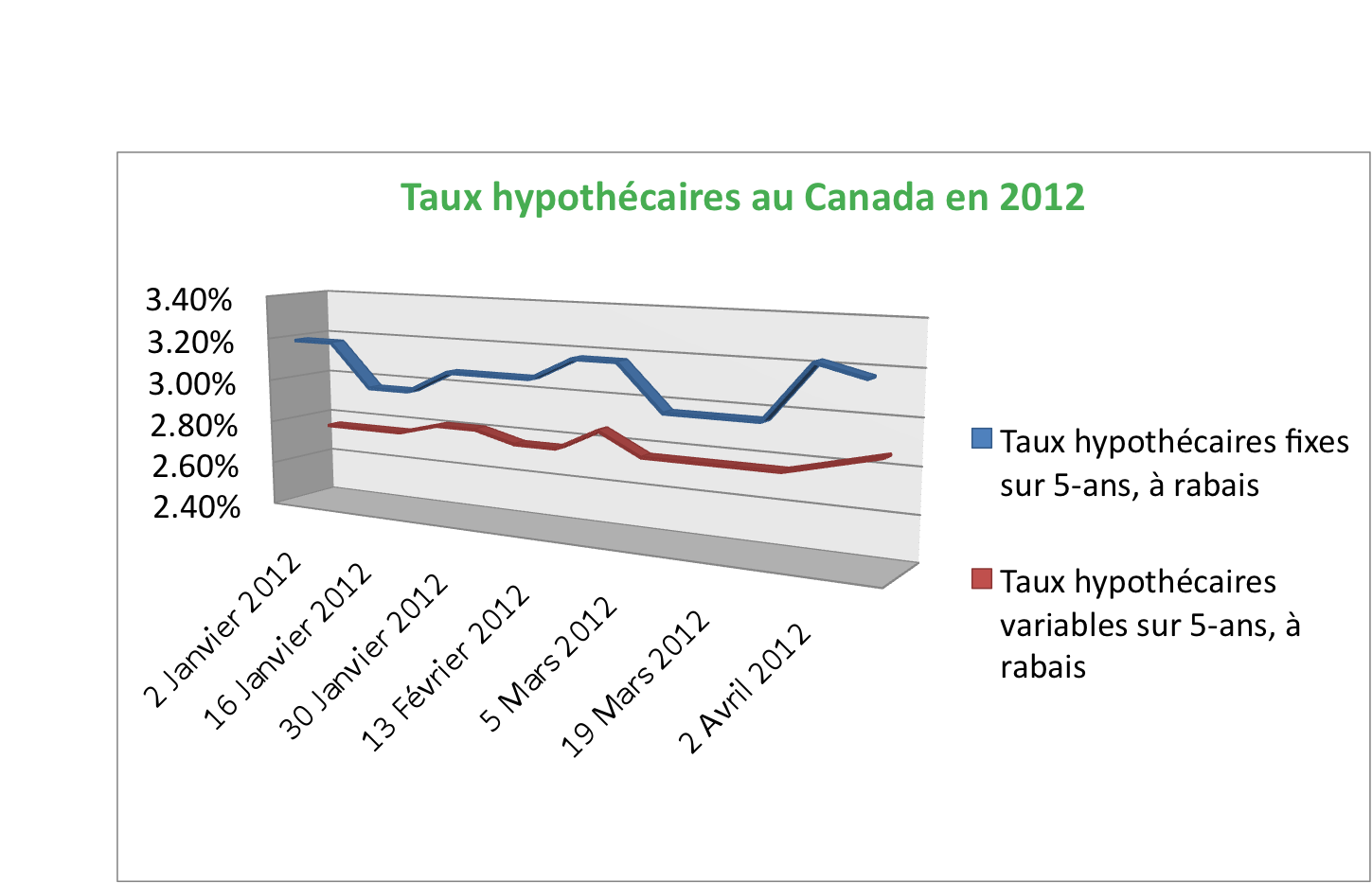

Les taux hypothécaires canadiens en 2012

Le taux variable le plus bas à prix réduit d’une durée de cinq ans a augmenté de 10bps depuis les deux dernières semaines et il est maintenant à 2,85%. L’écart entre les taux fixes réduits de cinq ans et les taux variables de cinq ans est seulement de 34bps. Cela permet donc aux produits à taux fixes d’être considérés comme une meilleure option pour le moment.

À noter: Cela n’est qu’un petit échantillon et ne représente pas le marché dans sa totalité. Par contre, cela nous offre une perspective utile.